Tìm hiểu Hướng dẫn cách tính lãi suất ngân hàng mua nhà năm 2022 là conpect chính trong content bây giờ của kiểu chữ đẹp yaytext com. Tham khảo content để biết đầy đủ nhé.

Mua nhà trả góp là lựa chọn của nhiều người khi chưa đủ tài chính để mua đứt một lần. Đối với người mua nhà lần đầu, việc tính lãi suất vay ngân hàng còn khá phức tạp và mơ hồ. Trong bài viết dưới đây, Yaytext sẽ cung cấp cho bạn cách tính lãi suất vay ngân hàng chi tiết và đơn giản nhất giúp bạn có thể tự tin lên kế hoạch mua nhà cho mình.

Hướng dẫn cách tính lãi suất ngân hàng mua nhà năm 2022

Hầu hết các ngân hàng hiện nay đều áp dụng cách tính lãi suất thả nổi (lãi suất theo dư nợ giảm dần) hoặc lại suất cố định theo dư nợ gốc. Theo khảo sát của Yaytext, lãi suất vay mua nhà hiện nay khoảng 6 – 8%.

Cách tính lãi suất theo dư nợ giảm dần

Lãi suất tính theo dư nợ giảm dần còn gọi là lãi suất thả nổi và lãi suất này sẽ giảm dần dựa trên số tiền gốc giảm hàng tháng, hàng quý hay hàng năm.

Cách tính lãi suất theo dư nợ giảm dần như sau:

Tháng đầu tiên, số tiền người đi vay phải trả là:

T1 = Số tiền đã vay/thời gian vay tiền + Số tiền đã vay * Lãi suất vay tín chấp cố định hàng tháng.

Sang tháng thứ hai thì số tiền phải trả với lãi suất giảm dần như sau:

T2 = Số tiền đã vay/thời gian vay tiền + (Số tiền đã vay – số tiền gốc trả T1) * Lãi suất vay tín chấp cố định hàng tháng.

Cứ như vậy, đến tháng thứ 3, thứ 4,… tháng thứ 12 thì số tiền người vay phải trả là tiền gốc cố định và lãi suất thấp hơn tháng trước vì số nợ còn lại thấp hơn.

Số tiền người vay phải trả Tn = Số tiền đã vay/thời gian vay tiền + (Số tiền đã vay – Tiền gốc trả T1 –…– T10 – Số tiền gốc trả Tn-1) * Lãi suất vay tín chấp cố định hàng tháng. (Trong đó n là tháng hiện tại.)

Bạn đừng lo lắng khi thấy nó quá khó khi tính lãi nhé! Khi tư vấn, các nhân viên ngân hàng sẽ cung cấp cho bạn bảng tính toán lãi phải trả hàng tháng hoặc cung cấp công cụ tính tiền vay để tiện theo dõi hơn.

Cách tính lãi suất vay ngân hàng theo dư nợ gốc cố định

Tức là số tiền phải trả được tính theo tổng nợ gốc ban đầu và lãi suất cố định hàng tháng. Như vậy, người vay phải thanh toán tiền gốc và lãi suất không đổi trong suốt kỳ trả nợ. Vì số tiền trả được tính theo số dư nợ gốc vay ban đầu. Cách tính này sẽ rất đơn giản giúp người đi vay chủ động ngay từ lúc đầu.

Với cách tính này thì công thức tính gốc lãi trả đều hàng tháng sẽ là:

Số tiền phải trả hàng tháng = Số tiền đã vay/số tháng vay + Số tiền đã vay * lãi suất vay cố định hàng tháng

Công thức này rất đơn giản, ví dụ: Bạn vay ngân hàng 500 triệu trong 24 tháng với lãi suất ngân hàng là 12% một năm thì:

Lãi suất vay hàng tháng = 12%/12 = 1%/tháng

Số tiền lãi phải trả = 500.000.000/24 + 500.000.000*1% = 25.833.000 đồng.

Như vậy, với cách tính này thì bạn phải trả cố định hàng tháng là 25.833.000 trong suốt 24 tháng.

Nên chọn cách tính lại suất nào để có lợi cho người đi vay?

Nếu nhìn thoáng qua thì có lẽ bạn sẽ thấy cách tính lãi suất theo dư nợ giảm dần khá phức tạp hơn tính lãi theo nợ gốc. Tuy nhiên nó lại có lợi cho người đi vay hơn nếu lãi suất vay tính chấp là “cố định” hàng tháng.

Vì vẫn tồn tại rủi ro cho người đi vay là trong thời gian trả nợ, nhiều ngân hàng tung ra mức lãi suất hấp dẫn trong 6- 12 tháng đầu. Sau đó họ sẽ tung ra mức lãi suất thả nổi chênh lệch từ 2 – 4% so với lãi suất giai đoạn đầu. Chắc chắn người đi vay sẽ chịu thiệt.

Đối với cách tính thứ hai, tổng lãi phải trả sẽ cao hơn cách tính lãi theo dư nợ giảm. Tuy nhiên, nó lại mang đến sự an toàn khi lãi suất vay biến động trong quá trình trả nợ. Người đi vay có thể chủ động kiểm soát tốt tài chính hàng tháng hơn

Thử làm một phép so sánh nhé:

Cũng với số tiền vay là 700.000.000 và thời hạn vay là 15 năm.

-

- Nếu tính trên dư nợ giảm dần: tổng số tiền tháng đầu tiên bạn phải trả là: 3.889.000đ (gốc) + 8.166.000đ (lãi tháng đầu tiên) = 12.055.000đ. Như vậy, tổng lãi bạn phải trả trong 15 là 739.083.333 đồng.

-

- Nếu tính trên lãi suất cố định: tổng số tiền lãi bạn phải trả trong 15 năm là 1.009.494.111.

Như vậy, khi tổng nợ gốc không đổi thì trả theo dư nợ giảm dần thì người đi vay sẽ hưởng mức lãi thấp hơn nhiều, nhưng bạn phải chịu được áp lực của tháng đầu tiên.

Đố với cách trả theo nợ gốc thì có thể mức lãi cao hơn rất nhiều trong thời gian dài. Tuy nhiên, nó lại giảm áp lực tài chính ban đầu, giúp người đi vay kiểm soát tốt khả năng trả nợ tốt hơn.

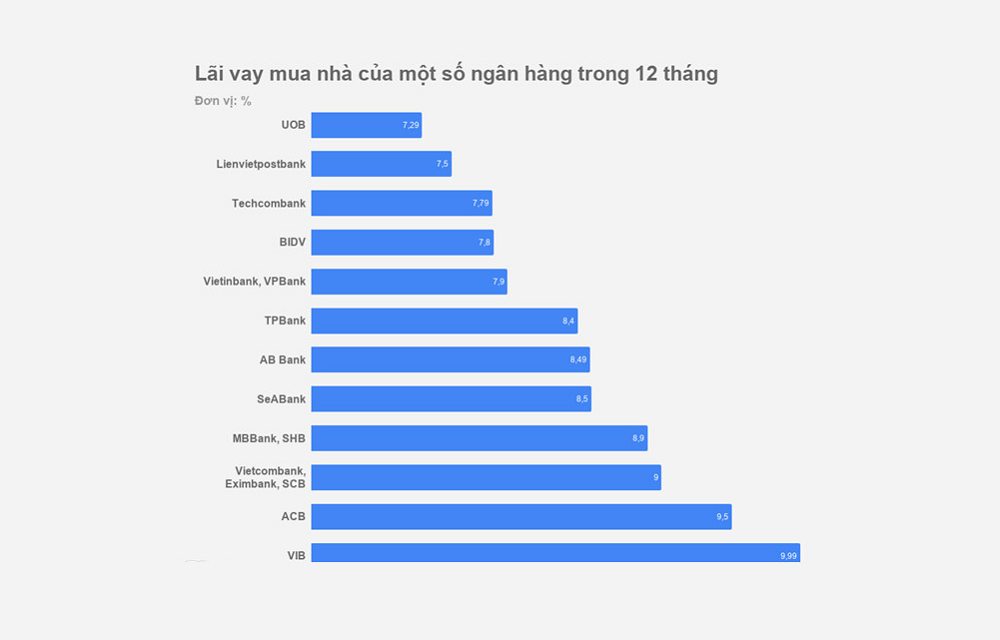

Tổng hợp lãi suất vay mua nhà tại một số ngân hàng uy tín

Trên đây là cách tính lãi suất vay ngân hàng mua nhà chi tiết và đơn giản nhất. Trước khi quyết định vay ngân hàng mua nhà, bạn nên tìm hiểu bất động sản và lựa chọn ngân hàng vay. Bên cạnh đó, đừng quên cân nhắc về mức tài chính của mình. Mặc dù ngân hàng hỗ trợ vay lên đến 80% giá trị bất động sản. Nhưng bạn cũng nên tính toán khả năng trả nợ và chuẩn bị với các chi phí phát sinh bất ngờ.